扫码反馈

扫一扫,反馈当前页面

扫码关注

乐财微信公众号

扫一扫,反馈当前页面

乐财微信公众号

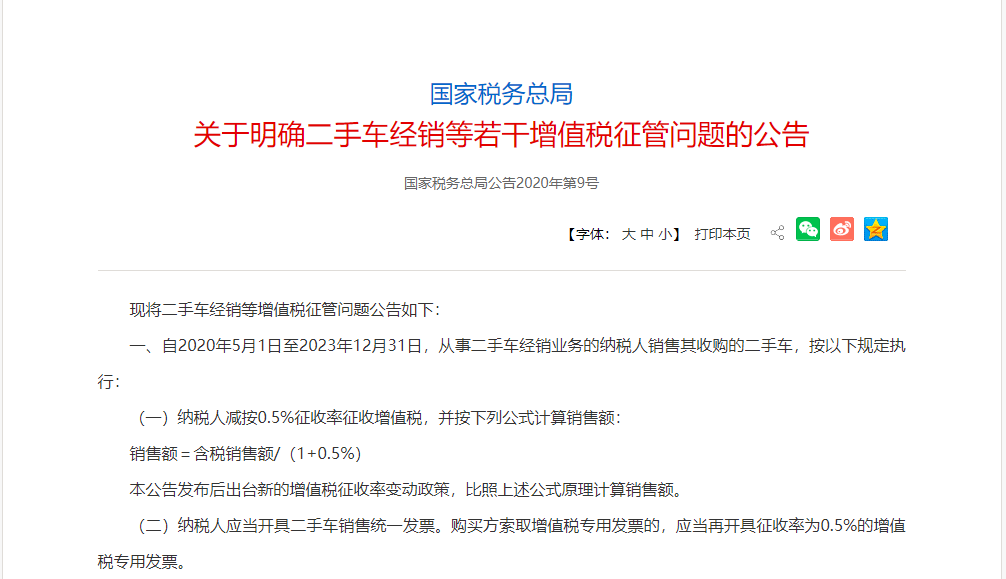

近日,国家税务总局发布《关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号),该文件明确了很多增值税征管口径问题,其中第6条内容非常重要,但很多人可能看法规标题时忽略掉了。

第6条讲的是什么?

国家税务总局公告2020年第9号

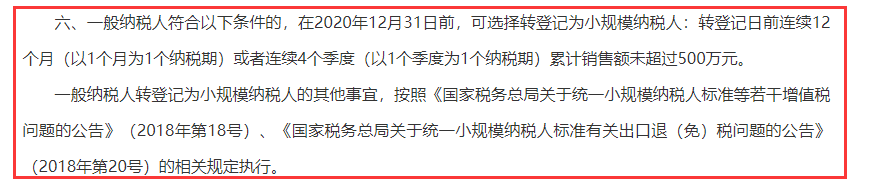

9号公告第6条规定

温馨提示

9号公告第6条明确了在2020年底前,一般纳税人还可转登记为小规模纳税人。也就是说,一般纳税人不用对小规模纳税人“羡慕嫉妒恨”啦!前阵子国家层面出台的支持小规模纳税人复工复业的税收优惠政策,一般纳税人转登记后也可以享受啦!同时,为使符合转登记条件的纳税人尽快享受小规模纳税人相关优惠,9号公告还明确,此条款自公告发布之日起施行。

在9号公告公布之前,国家税务总曾在2019年第4号《关于小规模纳税人免征增值税政策有关征管问题的公告》中明确,转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2019年12月31日前,可选择转登记为小规模纳税人。

当时,该文件明确纳税人转登记的截止日期是2019年12月31日前,此后政策是否能延续执行并未有明确规定。此次国家税务总局发布9号公告,正式明确了转登记执行时间,即在2020年底前一般纳税人还可转登记为小规模纳税人,这对受到疫情影响的纳税人来说,是一项重大利好!

当然,一般纳税人是否转登记为小规模纳税人后就一定更合适,还需要结合企业实际业务来判断。比如有的企业进项税额比较多,最后测算增值税实际税负时,有可能还是一般纳税人更合适。因此,是否转登记,还需要具体情况具体分析!

其他提醒事项

1、小规模10万元免征增值税

国家税务总局公告2019年第4号规定,增值税小规模纳税人合计月销售额不超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元)的,免征增值税。该项政策优惠时间为2019年1月1日至2021年12月31日。

2、疫情防控期间税率有优惠

《财政部、税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)规定,自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,免征增值税;适用3%预征率的预缴增值税项目,暂停预缴增值税。除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

3、小规模纳税人六税两附加也有优惠

财税[2019]13号规定,对增值税小规模纳税人,按照税额的50%减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税和教育费附加、地方教育附加。该项政策优惠时间为2019年1月1日至2021年12月31日。

4、小规模纳税人可开具增值税专用发票

国家税务总局公告2019年第8号规定,将小规模纳税人自行开具增值税专用发票试点范围由住宿业,鉴证咨询业,建筑业,工业,信息传输、软件和信息技术服务业,扩大至租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业。

上述8个行业小规模纳税人发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具。

免费注册 无需到场

立即咨询