扫码反馈

扫一扫,反馈当前页面

扫码关注

乐财微信公众号

扫一扫,反馈当前页面

乐财微信公众号

当下,创业门槛越来越低,而注销门槛却不降反升,多证合一,一次工商登记就在很多部门办理了备案,然后呢?然后等到有一天你要注销的时候,每一个部门都不能有问题,都要分别注销!有很多老板不愿意注销公司,一是怕麻烦,二是怕花钱。但是实操君要提醒大家:公司不经营了一定注销,否则后患无穷!

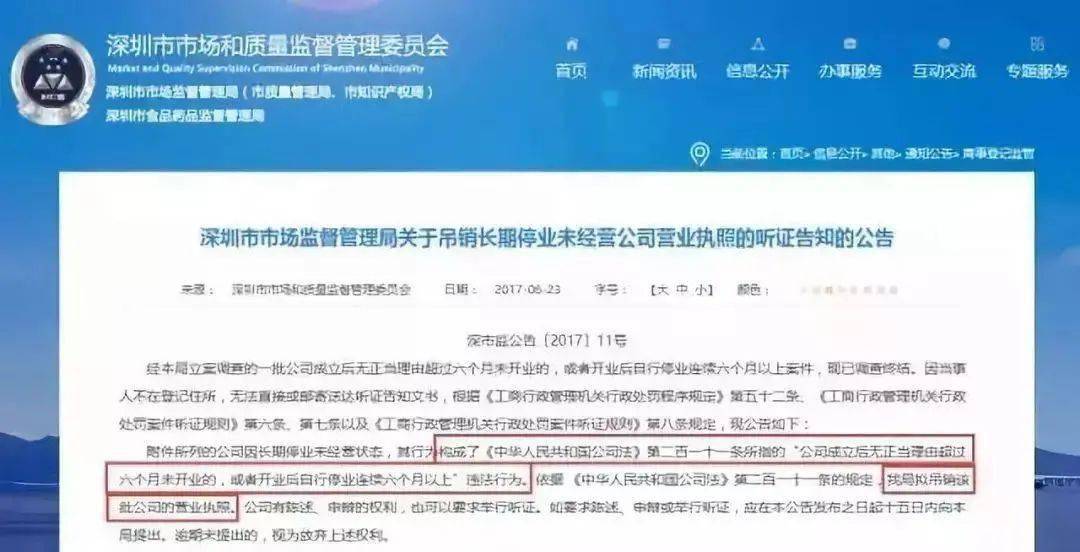

工商局黑名单

三年不能当老板

下图的这个就是个典型,注册公司的时候,填进去身份信息,直接弹出预警“国家局黑名单”!

要知道,根据“犯事儿”严重程度不同,工商黑名单分为国家级、地方级,但要解决都必须先到公司注册所在区的工商局找到根源,再进一步处理。

被列入工商局黑名单的原因主要有两种,一种是公司被吊销营业执照,比如你严重违法经营或是六个月以上不经营。

第二种是因为连续三年没有年报等行为被列入“严重违法失信企业”。被列入严重违法失信企业的法定代表人、负责人,三年内不得担任其他企业的法定代表人、负责人。

税务黑名单

全国范围内终身追缴

还有一种常见的注册公司不成功的原因,系统显示的是“ 外地税务登记存在障碍”,这说明,公司登记中的某个“关键人物”在外地的某家公司存在税务问题,没处理完!

这说明,“打一枪换一个地方”的招数不好用了!而且税务方面不仅仅是限制法定代表人和负责人,包括所有股东、监事、财务负责人等高级管理人员,都不能在税务黑名单上。

税务黑名单的来源主要有三种:

一、 公司不经营也不报税,而且没有正常注销,最终成为税务遗留问题,滞纳金和罚款会像滚雪球一样越来越多。

二、 公司失联、走逃、成为非正常户,被评为D级纳税人了,这类公司虽然没有注销,但是影响统一法定代表人或财务负责人关联的其他公司的税务评级。

三、比较严重的 “重大税收违法案件”,一般和虚假申报、逃避税款、骗取出口退税、虚开增值税发票相关,涉及数额较大的,会被公示,并进入联合惩戒!

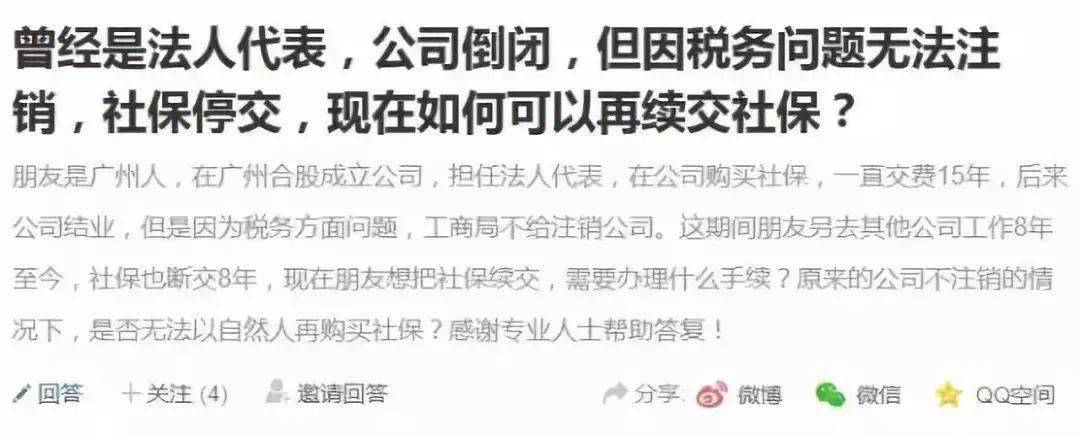

法人不能买社保

不能办理贷款和坐高铁

在某问答平台上,有网友求助:

想要继续缴社保的方法只有一个,那就是把自己从黑名单上弄下来,也就是必须把之前公司所欠的税款,罚金,滞纳金都补齐,然后正常注销。

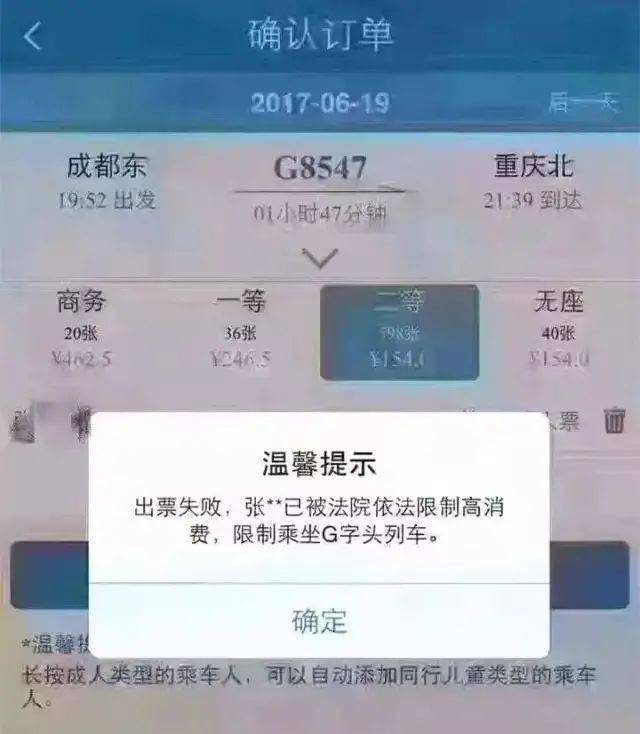

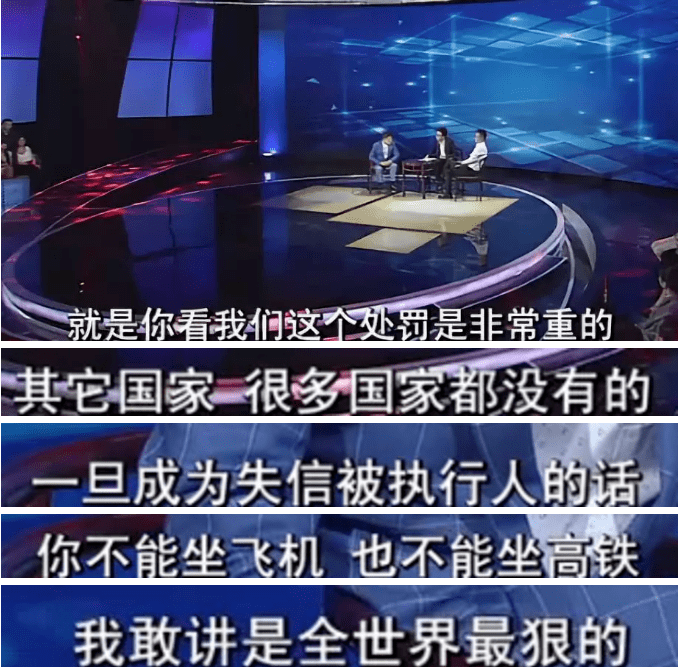

至于不能办理贷款就更常见了,移民更别想,连你的孩子要出国留学都不行!

除此之外,还会限制高消费,不能坐飞机和高铁!

公司注销

宜早不宜迟

最关键的问题是,公司拖着不注销,后果只会越来越严重,因为政策只会越来越完善,加入联合惩戒的部门也越来越多。

从注销流程上看,现在想要注销一个公司,需要到工商局做清算组备案,进行清算分配,进行税务注销、工商注销、银行注销……中间还牵扯到大量的涉税问题处理,这一系列流程走下来,怎么也得半年,甚至一年。

☉ 注销流程

1.解散决议:有限责任公司,必须2/3以上表决权的股东通过才能形成解散决议。(注:解决的是公司内部决议问题。小股东失联,大股东可以公告后形成解散决议:大股东失联,小股东可以通过法院形成强制解散决议。

2.清算分配(注:解决的是债务清结和股东利益分配的问题)

a步骤:

成立清算组

展开清算工作

通知债权人申报债权

提出清算方案

b两个层面:

公司层面

股东层面

c三个阶段:

注销当年度的生产经营所得进行企业所得税申报

清算过程中的清算所得进行企业所得税申报

公司有股东(包括自然人股东)要就清算分配的情况进行正确的税务处理

☉注销登记 (注:解决的是主体资格宣示消灭的问题)

步骤:

税务注销

工商注销

银行注销

☉ 清算的所得税处理

1.包含内容:

a全部资产均应按可变现价值或交易价格,确认资产转让所得或损失。

b确认债权清理、债务清偿的所得或损失。

c改变持续经营核算原则,对预提或待摊性质的费用进行处理。

d依法弥补亏损,确定清算所得。

e计算并缴纳清算所得税。

f确定可向股东分配的剩余财产、应付股息等。

2.股东分得的剩余资产

a相当于被清算企业累计未分配利润和累计盈余公积金中按该股东所占股份比例计算的部分。---股息所得计征个税

b剩余资产减除股息所得后的余额,超过或低于股东投资成本的部分。---投资转让所得或损失计征个税

☉ 涉税风险及应对

1.股东放弃了对企业的债权,企业面临着经营所得纳税调增的风险。

正确做法:先将债权转为增值再申请注销

2.注销时将剩余货物分配给股东,未缴纳增值税。

正确做法:视同销售,应缴纳增值税

3.注销时账面库存大于实物库存,被税务局认为有漏记收入行为。

正确做法:在经营过程中及时处理账实不一致,对于实务有损毁的及时查明原因做相应的处理。

4.投资者有长期未归还的借款,面临补缴个税的风险。

正确做法:及早补税

5.企业注销后账簿等涉税资料未保存。

正确做法:应当保存10年,不得擅自销毁。

政策依据:《国家税务总局关于进一步优化办理企业税务注销程序的通知》税总发{2018}149号

《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》财税{2009}60号

况且,像是注销税务的时候,需要近三年的账本、纳税申报表,还需要查看租赁合同,否则就要补房屋租赁税…如果公司“闲置”太久,这些资料都找不到了,全部重新补就更是大工程,要花大价钱的!

对比之前,注销流程现在已经简化许多,如果有公司没有业务,停止经营了,一定要趁早注销,千万别因为注销费劲就选择不注销,那只会让问题变得更复杂,让自己和企业承担更大的风险!

老板们不想注销公司,说到底还是怕清偿债务及处理税务的烂摊子。可话说回来,这些逃不掉的责任,不会因为你一直拖着就能自己消失……等到有一天成了法院“被执行人”,成了真正的“老赖”,后果只会更严重!

同时,多提醒一句,什么伪造清算结果的、未完成清算义务仍有债务的,就算是注销了公司,股东们还是要承担赔偿责任。而且,税务属于遗留债务之一哦!

免费注册 无需到场

立即咨询